Der SEPA-Zahlungsverkehr in Europa

-

Der Euro ist seit 1999 die gemeinsame Währung innerhalb der europäischen Union. SEPA (Single Euro Payments Area) vereinheitlicht auch den elektronischen Zahlungsverkehr.

Der SEPA-Zahlungsverkehr

-

Mit „SEPA“ (Single Euro Payments Area) ist das vereinte Europa auch im Zahlungsverkehr Wirklichkeit geworden. Der europäische Zahlungsverkehrsraum präsentiert sich dabei schneller, sicherer und noch einfacher. Mit der Einführung von SEPA verfolgen die teilnehmenden Länder das Ziel, einen einheitlichen Zahlungsverkehr zu gleichen Bedingungen zu schaffen. Euro-Zahlungen im In- und Ausland werden so gleichgestellt. Privatkunden und Unternehmen benötigen in Europa zukünftig nur noch ein einziges Konto. Von diesem aus können alle Überweisungen oder Einzüge erfolgen - schnell, effizient und sicher.

Zu den 34 SEPA-Ländern zählen:

- Alle 28 EU-Mitgliedsstaaten

- Island

- Liechtenstein

- Monaco

- Norwegen

- Schweiz

- San Marino

Umsetzungsbereiche

-

SEPA umfasst:

- den EURO Zahlungsverkehr

- einheitliche Instrumente für Euro-Zahlungen (Zahlungsanweisungen, Einzüge, Kartenzahlungen etc.)

- einheitliche technische Standards und Abwicklungsverfahren

- die fortlaufende Entwicklung neuer kundenorientierter Dienstleistungen

-

Vorteile

-

IBAN

-

„IBAN“ ist die internationale Darstellung einer Bankverbindung. Die exakte Bezeichnung lautet „International Bank Account Number“, kurz eben „IBAN“.

Ein „Alleskönner“, ein einheitliches Kontokennzeichen, das ein Konto europaweit eindeutig und sicher identifiziert. Die IBAN besteht größtenteils aus genau den Zahlen, die bereits heute in einem Zahlungsauftrag anzugeben sind. Der Unterschied besteht lediglich darin, dass die Angaben von Empfänger (Konto) und Empfängerbank (Bankleitzahl) in einer Kolonne zusammengefasst sind und durch vier zusätzliche Stellen ergänzt wurden.

Somit setzt sich die IBAN aus dem ISO-Länderkennzeichen, einer Prüfziffer, der Bank-Identifikation (Bankleitzahl) und der Kontonummer zusammen. Je nach nationaler Spezifikation kann die IBAN unterschiedlich lang sein, jedoch maximal 34-stellig. Eine österreichische IBAN besteht immer aus 20 Stellen.

Welche Informationen stecken in der IBAN?

-

Hier ein Beispiel einer österreichischen IBAN:

-

Die integrierte Prüfziffer ermöglicht es, die IBAN des Empfängers auf Richtigkeit zu überprüfen, noch bevor die Zahlung durchgeführt wird.

Kann man eine IBAN errechnen?

-

Bitte errechnen Sie sich die IBAN Ihrer Zahlungsempfänger nicht selbst! Wenn keine eindeutigen Angaben zur IBAN auf Drucksorten, z.B. Rechnungen, ersichtlich sind, fragen Sie lieber den Zahlungsempfänger nach seiner IBAN. Bei Überweisungen ins Ausland kann eine falsch angegebene IBAN zu Rückleitungen und in Folge zu Kosten führen. Die formale Richtigkeit einer IBAN können Sie unter www.stuzza.at überprüfen.

Wo ist die IBAN zu finden?

-

Die IBAN ist kein Geheimnis! Sie ist auf Ihrem Kontoauszug und zusätzlich in der Electronic Banking-Umsatzübersicht ersichtlich. Jederzeit griffbereit ist die IBAN auf der Bankomatkarte.

-

-

BIC

Was ist der BIC?

-

Diese drei Buchstaben stehen für „Business Identifier Code“ und sind die weltweit gültige und eindeutige Kurzbezeichnung einer Empfängerbank oder eines Unternehmens. Bis Juli 2010 stand die Abkürzung BIC für „Bank Identifier Code“ (Bankkennzeichen - im übertragenen Sinne Bankleitzahl). Da nun auch Unternehmen direkt am SWIFT-Netz teilnehmen können, wurde der Name geändert.

Der BIC ersetzt Bankleitzahl inkl. Name und Adresse einer Bank im Langtext. Zahlungsempfänger können diese internationale Bankleitzahl ihrer kontoführenden Bank auch unter der Bezeichnung „SWIFT“, „SWIFT-Code“ oder „SWIFT-Adresse“ angeben.BIC bei Inlandszahlungen

Bei Zahlungen innerhalb von Österreich ist die Angabe der BIC nicht notwendig. Da die IBAN auch die Bankleitzahl enthält, woraus die Empfängerbank eindeutig identifiziert werden kann, ist bei Inlandszahlungen keine Angabe der BIC notwendig.

Bei grenzüberschreitenden Zahlungen innerhalb der EU muss noch bis 1.2.2016 zusätzlich zur IBAN auch die BIC angegeben werden. Ab diesem Zeitpunkt gilt im gesamten SEPA-Raum IBAN Only.BIC bei Auslandszahlungen

Der BIC ist besonders für Auslandszahlungen wichtig. Sind auf einer Rechnung verschiedene Angaben zu einer Bank angeführt, wählen Sie immer die BIC.

Beispiel

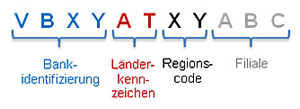

Der BIC besteht meistens aus 8, manchmal auch aus 11 Stellen. Er setzt sich aus einem Kennzeichen zur Bankidentifikation, dem ISO-Länderkennzeichen, einem Regionscode und fallweise noch ergänzend aus einer Zweigstellenbezeichnung zusammen.

Beispiel 8-stellig für Hauptanstalten:

-

Beispiel 11-stellig für Zweiganstalten (Filialen):

Wo ist die BIC der kontoführenden Bank zu finden?

-

Sie ist auf Ihrem Kontoauszug und zusätzlich in der Electronic Banking-Umsatzübersicht ersichtlich. Jederzeit griffbereit ist die BIC auf der Bankomatkarte.

-

-

SEPA-Verfahren

-

SEPA-Überweisung (SEPA Credit Transfer)

-

Auslandsüberweisung (Non-SEPA-Zahlung)

-

SEPA-Lastschriftverfahren (SEPA Direct Debit)

-

SEPA Direct Debit Core (SEPA-Lastschrift)

-

SEPA Direct Debit B2B (SEPA-Firmenlastschrift)

-

Creditor Identifikation (CID)

-

Das Mandat

-

camt-Nachrichten (Kontoauszüge und Retour-Datenträger)